Un super bouquin qui précise quelques données économiques fondamentales. A lire.

Le bouquin est résumé par l'article que voici.

La hausse tendancielle du taux d’exploitation

Michel Husson

http://hussonet.free.fr

Michel Husson est économiste, en charge de l'emploi à l'Institut de recherches économiques et sociales (IRES). Il est membre de la Fondation Copernic et du Conseil scientifique d¹ATTAC. Il a publié, entre autres : Travail flexible, salariés jetables (La Découverte 2006), Supprimer les licenciements (Syllepse 2006), Les casseurs de l¹État social (La Découverte 2003), Le grand bluff capitaliste (La Dispute 2001), Six milliards sur la planète : sommes-nous trop ? (Textuel 2000), Les ajustements de l'emploi (Page Deux 1999).

Cet article est le premier chapitre du livre Un pur capitalisme à paraître en 2008 aux Éditions Page Deux, que l'éditeur et l'auteur ont bien voulu voir publié dans Inprecor en avant-première. On peut consulter ses écrits sur : http://hussonet.free.fr

La caractéristique principale du capitalisme mondialisé depuis le début des années 1980 est la baisse de la part salariale, autrement dit de la part du Pib (Produit intérieur brut) qui revient aux salariés. Une telle tendance équivaut, en termes marxistes, à une élévation du taux d’exploitation. Il s’agit là d’un résultat solidement établi sur des données statistiques incontestables et qui s’applique à la majorité des pays, au Nord comme au Sud.

Un constat statistique irréfutable

Les données établies par des organismes officiels font apparaître un mouvement d’ensemble qui concerne l’ensemble des pays avancés, l’Union européenne et la France. Contrairement aux polémiques qu’il suscite (voir encadré 1), c’est un fait établi, aussi bien pour le FMI que la Commission européenne. Un document récent de la Banque des Règlements Internationaux (Ellis Smith 2007) confirme que la hausse tendancielle de la part du profit (The global upward trend in the profit share) est un phénomène d’ordre structurel qui ne peut être réduit à des fluctuations conjoncturelles. Dans tous les cas, la chronologie est semblable : la part salariale est à peu près stable jusqu’à la crise du milieu des années 1970 qui la fait brusquement augmenter. Le retournement de tendance intervient dans la première moitié des années 1980 : la part salariale se met à baisser, puis tend à se stabiliser à un niveau historiquement très bas.

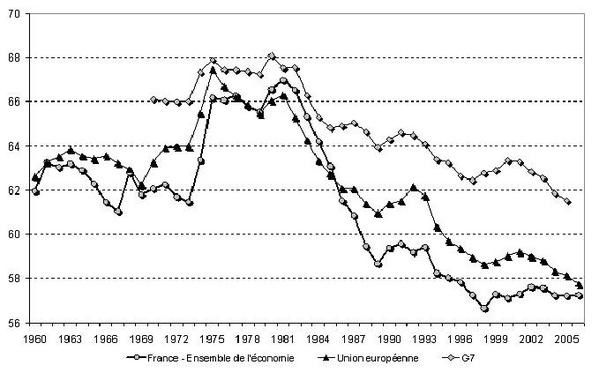

Le cas français ne fait pas exception comme le montre le tableau 1 suivant. Selon les dernières séries de l’Insee, la part des salaires dans la valeur ajoutée des entreprises est de 65,8 % en 2006 contre 74,2 % en 1982, soit un recul de 8,4 points. Selon la Commission européenne, la part des salaires dans l’ensemble de l’économie est passée de 66,5 % en 1982 à 57,2 % en 2006, soit une baisse de 9,3 points. Ce recul est analogue à celui que l’on peut observer pour l’ensemble de l’Union européenne (8,6 points). En revanche la baisse semble moins importante en ce qui concerne le G7, cette différence provenant pour l’essentiel des Etats-Unis. Enfin, la même tendance se retrouve dans des pays en développement comme la Chine, le Mexique ou la Thaïlande (tableau 1).

Graphique 1 La part salariale : France, Europe, G7

Le cas des Etats-Unis

Les principales exceptions à cette tendance sont les Etats-Unis et le Royaume-Uni, où la part salariale reste grosso modo constante à long terme. Ce constat va apparemment à l’encontre des représentations faisant de ces deux pays les champions des politiques néo-libérales. Ainsi la progression du salaire moyen au Royaume-Uni est plus élevée qu’en Europe ou qu’en France. Mais c’est l’exemple des Etats-Unis qui permet de tirer les choses au clair. Le maintien de la part salariale dans ce pays constitue un véritable paradoxe, dans la mesure où le pouvoir d’achat de la majorité de la population n’a pas progressé, en tout cas beaucoup moins que la productivité du travail. Dans ces conditions, la part salariale devrait baisser plus vite que le recul de 3,5 points observé entre 1980 et 2005.

Le mystère a été éclairci par deux économistes, Ian Dew-Becker et Robert Gordon, qui se sont demandés « où allait la productivité ». Leur réponse est simple : les gains de productivité ont été en grande partie captés par une mince couche de bénéficiaires de très hauts salaires, tellement élevés qu’ils devraient être considérés comme une captation de profit, même s’ils conservent formellement la nature d’un salaire. On laisse donc de côté ici les revenus du capital, comme les fameuses stock options. Ce phénomène pourrait être considéré comme marginal mais il atteint en fait des proportions considérables. Ainsi la part du revenu national allant au 1 % des salariés les mieux payés est passée de 4,4 % à 8 % entre 1980 et 2005, soit une captation de 3,6 points de Pib qui s’élève à 5,3 points si on considère les 5 % des salariés les mieux payés. Si on défalque ces très hauts salaires, on obtient une évolution comparable à ceux de l’Union européenne (graphique 2).

Graphique 2 La part salariale aux Etats-Unis 1960-2005

Les raisons du retournement

Le retournement est en grande partie un mystère pour les libéraux. Dans une interview au Financial Times (Guha 2007), Alan Greenspan, l’ancien président de la Fed (la Banque centrale des Etats-Unis) observe lui aussi cette « caractéristique très étrange » du capitalisme contemporain : « la part des salaires dans le revenu national aux Etats-Unis et dans d’autres pays développés atteint un niveau exceptionnellement bas selon les normes historiques ». Or, à long terme, « le salaire réel tend à évoluer parallèlement à la productivité réelle ». C’est ce qu’on a pu observer « durant des générations, mais ce n’est plus le cas aujourd’hui ». Le salaire réel s’est mis à « diverger », pour des raisons qui ne sont pas claires aux yeux de Greenspan, qui « s’attendait et s’attend toujours » à une normalisation de la répartition entre salaires et profits tout en redoutant « une perte de soutien politique aux marchés libre si le salaire du travailleur américain moyen ne se mettait pas dans de brefs délais à augmenter plus vite ».

Une abondante littérature cherche pourtant à rendre compte de cette tendance à la baisse de la part salariale. De nombreuses explications sont mobilisées : prix de l’énergie, taux d’intérêt, intensification du capital. Mais ces explications ne tiennent pas :

- la hausse des prix de l’énergie n’a pas frappé tous les pays de la même manière et le contre-choc pétrolier de 1986 n’a pas inversé la courbe ;

- le retournement à la baisse de la part salariale a coïncidé avec l’explosion des taux d’intérêt qui ont effectivement pesé sur las salaires, mais ce facteur ne peut rendre compte de l’évolution à long terme, et cet effet aurait dû cesser quand les taux d’intérêt ont commencé à baisser ;

- la baisse de la part salariale ne peut pas non plus être expliquée par un recours plus intense au capital par rapport au travail parce que le taux d’investissement n’a pas augmenté et qu’une fraction croissante des profits vont aux revenus financiers.

Ces explications ont en commun de chercher une cause d’ordre strictement économique à un phénomène éminemment social. La courbe générale de la part salariale s’explique beaucoup plus simplement par le rapport de forces entre classes sociales. Il était relativement équilibré durant l’« Age d’or » qui va de la fin de la Seconde Guerre Mondiale à la crise du milieu des années 1970 qui a brutalement remis en cause cet équilibre.

Dans un premier temps, la crise a conduit à une augmentation de la part salariale parce que la progression des salaires continuait sur sa lancée, alors que la productivité du travail baissait brusquement. Les politiques classiques de relance ne fonctionnant plus, les classes dirigeantes ont alors décidé de changer leur fusil d’épaule, d’abandonner les politiques « keynésiennes » et d’adopter une orientation résolument libérale. Tous les leviers ont été utilisés, notamment le choc de la hausse des taux d’intérêt et la mondialisation, mais l’outil essentiel a été la montée du chômage que la crise avait provoquée. Les dirigeants capitalistes ont pris appui sur ce phénomène pour modifier profondément et brutalement les règles de formation des salaires. D’une norme salariale où le salaire augmentait comme la productivité, de telle sorte que la part salariale demeurait à peu près constante, on passe à un nouveau régime où le salaire croît à un rythme inférieur à la progression de la productivité, elle-même ralentie par rapport à celle des années de croissance. Dans ces conditions, les gains de productivité ne reviennent plus aux salariés dont le pouvoir d’achat bloqué, mais aux profits ; et la baisse de la part salariale est enclenchée. Une modélisation économétrique simple permet d’étayer cette interprétation (voir annexes 1 et 2). Elle montre que la montée du taux de chômage joue un rôle essentiel et que la théorie dominante du taux de chômage d’équilibre ne fait que modéliser implicitement ce lien entre le chômage et la répartition des revenus.

Chômage et financiarisation

La baisse de la part salariale a conduit à un rétablissement spectaculaire du taux de profit moyen à partir du milieu des années 1980. Mais dans le même temps, le taux d’accumulation a continué à fluctuer à un niveau inférieur à celui d’avant-crise (graphique 3). Autrement dit, la ponction sur les salaires n’a pas été utilisée pour investir plus. Le fameux théorème de Schmidt (« les profits d’aujourd’hui sont les investissements de demain et les emplois d’après-demain) n’a pas fonctionné.

Le profit non investi a été principalement distribué sous forme de profits financiers. L’écart entre le taux de profit dégagé par les entreprises et la part de ces profits allant à l’investissement est donc un bon indicateur du taux de financiarisation. On peut alors vérifier que la montée du chômage et la financiarisation vont de pair (graphique 4). Là encore, la raison est simple : la finance a réussi à capter la majeure partie des gains de productivités au détriment des salaires dont la part a reculé.

Graphique 3 Croissance, accumulation et profit dans la Triade, 1961-2006

Graphique 4 Financiarisation et chômage dans l’Union européenne 1961-2007

La corrélation observée entre chômage et financiarisation ne peut cependant légitimer la lecture « financiariste » du capitalisme contemporain. Certes, les rapports entre capital industriel et capital financier se sont profondément modifiés et pèsent sur les conditions de l’exploitation. Mais il faut articuler correctement l’analyse des phénomènes : on ne peut séparer une tendance autonome à la financiarisation et le fonctionnement normal du « bon » capitalisme industriel. Cela reviendrait à dissocier artificiellement le rôle de la finance et celui de la lutte de classes pour la partage de la valeur ajoutée. A partir du moment où le taux de profit augmente grâce au recul salarial sans reproduire des occasions d’accumulation rentable, la finance se met à jouer un rôle fonctionnel dans la reproduction en procurant des débouches alternatifs à la demande salariale.

Ce point de vue que nous défendons depuis longtemps (Husson 1997, 2006) se renforce avec la prise en compte de la mondialisation. De ce point de vue, la fonction principale de la finance est d’abolir, autant que faire se peut, les délimitations des espaces de valorisation : elle contribue en ce sens à la constitution d’un marché mondial. La grande force du capital financier est en effet d’ignorer les frontières géographiques ou sectorielles, parce qu’il s’est donné les moyens de passer très rapidement d’une zone économique à l’autre, d’un secteur à l’autre : les mouvements de capitaux peuvent désormais se déployer à une échelle considérablement élargie. La fonction de la finance est ici de durcir les lois de la concurrence en fluidifiant les déplacements du capital. En paraphrasant ce que Marx dit du travail, on pourrait avancer que la finance mondialisée est le processus d’abstraction concrète qui soumet chaque capital individuel à une loi de la valeur dont le champ d’application s’élargit sans cesse. La caractéristique principale du capitalisme contemporain ne réside donc pas dans l’opposition entre un capital financier et un capital industriel, mais dans l’hyper-concurrence entre capitaux à laquelle conduit la financiarisation.

Mais ce raisonnement suppose implicitement que le taux de marge est constant, sinon une augmentation de salaire ne conduirait pas automatiquement à une augmentation des prix et se traduirait par une baisse du taux de marge. Autrement dit la théorie du chômage d’équilibre est aussi une théorie du taux de marge d’équilibre. Le Nairu représente aussi le « taux de chômage n’augmentant pas la part salariale », celui en dessous duquel la répartition des revenus risque d’être remise en cause par la progression des salaires. On pourrait tout aussi bien parler d’une théorie du « taux d’exploitation d’équilibre », d’autant plus élevé que le taux de chômage et les gains de productivité sont élevés, à condition que ces derniers ne se répercutent pas pleinement sur les salaires.

Notes Références

Le sources électroniques disponibles se trouvent à cette adresse :

http://hussonet.free.fr/capur.htm